Контроль неликвидов: различия между версиями

| Строка 5: | Строка 5: | ||

</p> | </p> | ||

<p> | <p> | ||

| − | Для контроля за неликвидами в программе реализован бизнес-процесс "Решение по партии", в ходе исполнения которого | + | Для контроля за неликвидами в программе реализован бизнес-процесс "Решение по партии", в ходе исполнения которого будет принято одно из решений: |

| − | * реализуется клиенту; | + | * неликвид реализуется клиенту; |

| − | * вернется поставщику; | + | * неликвид вернется поставщику; |

| − | * реализуется сотруднику, по вине которого он образовался; | + | * неликвид реализуется сотруднику, по вине которого он образовался; |

| − | * останется на складе (предположение, что товар может быть реализован). | + | * неликвид останется на складе (предположение, что товар может быть реализован). |

</p> | </p> | ||

= Особенности ведения партионного учета для контроля за неликвидами = | = Особенности ведения партионного учета для контроля за неликвидами = | ||

<p> | <p> | ||

| − | Бизнес-процесс запускается только в случае, если товары поступили не для пополнения складских запасов, а для конкретных клиентов. | + | Бизнес-процесс запускается только в случае, если товары поступили не для пополнения складских запасов, а для конкретных клиентов и кто-то из клиентов отказался от них. |

</p> | </p> | ||

<p> | <p> | ||

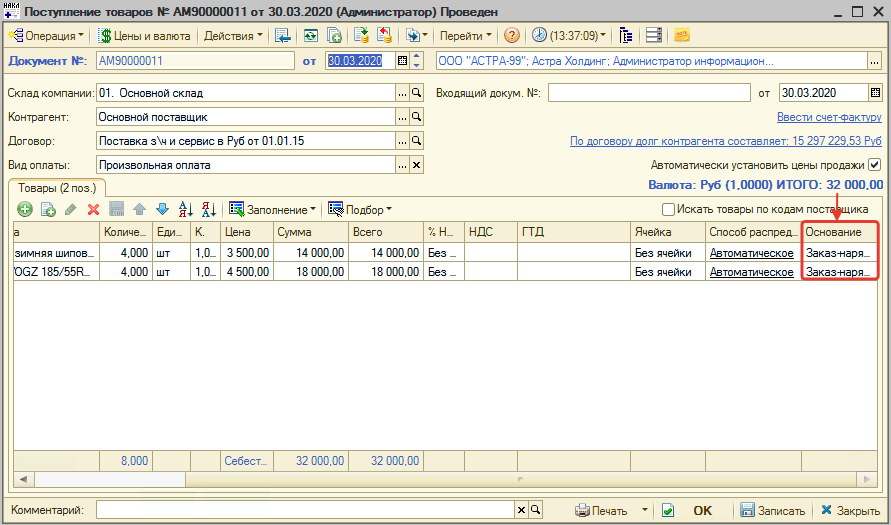

| − | Назначение поступающего на склад товара опреледяется по колонке "Основание" товарной позиции в документе "Поступление товаров". | + | Назначение поступающего на склад товара опреледяется по колонке "Основание" товарной позиции в документе "Поступление товаров": |

| + | [[Файл:Основание в поступлении товаров.png|none|class=pic|link=]] | ||

| + | </p> | ||

| + | <p> | ||

| + | При этом, если в качестве основания указан внутренний заказ или предопределенный контрагент "Склад", то считается, что товары поступили для пополнения складских запасов. В остальных случаях (основанием является заказ-наряд, заказ покупателя, заказ поставщику, заявка на ремонт) считается, что товары | ||

| + | поступили для конкретного клиента. | ||

| + | </p> | ||

| + | <p> | ||

| + | <b>Обратите внимание!</b> Для возможности контроля неликвидов в документе "Поступление товаров" обязательно должно быть заполнено основание. | ||

</p> | </p> | ||

Версия 06:18, 2 апреля 2020

Статья в разработке

Введение

Поскольку автосервисы и магазины запчастей реализуют запчасти под конкретные автомобили, то в случае отказа клиента от их покупки на складе остаётся трудно реализуемая продукция - неликвиды. Неликвиды значительно снижают рентабельность компании, поэтому лучше предотвращать их появление на складе.

Для контроля за неликвидами в программе реализован бизнес-процесс "Решение по партии", в ходе исполнения которого будет принято одно из решений:

- неликвид реализуется клиенту;

- неликвид вернется поставщику;

- неликвид реализуется сотруднику, по вине которого он образовался;

- неликвид останется на складе (предположение, что товар может быть реализован).

Особенности ведения партионного учета для контроля за неликвидами

Бизнес-процесс запускается только в случае, если товары поступили не для пополнения складских запасов, а для конкретных клиентов и кто-то из клиентов отказался от них.

Назначение поступающего на склад товара опреледяется по колонке "Основание" товарной позиции в документе "Поступление товаров":

При этом, если в качестве основания указан внутренний заказ или предопределенный контрагент "Склад", то считается, что товары поступили для пополнения складских запасов. В остальных случаях (основанием является заказ-наряд, заказ покупателя, заказ поставщику, заявка на ремонт) считается, что товары поступили для конкретного клиента.

Обратите внимание! Для возможности контроля неликвидов в документе "Поступление товаров" обязательно должно быть заполнено основание.